はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 資産運用

資産運用

仮想通貨の損益計算 移動平均法・総平均法について解説

ビットコインなど暗号資産(仮想通貨)の課税の対象となる利益はいつ発生するのか?という点について、Aerial Partnersの税理士が解説します。

導入

仮想通貨の損益計算・確定申告について調べる中で、移動平均法・総平均法について聞いたことがある方は多いのではないでしょうか?しかし、両者の特徴や違いについて理解している方は少ないかと思います。

今回は、移動平均法・総平均法について、「売買のみを行っている」シンプルなケースを想定して解説していきます。

移動平均法・総平均法とは

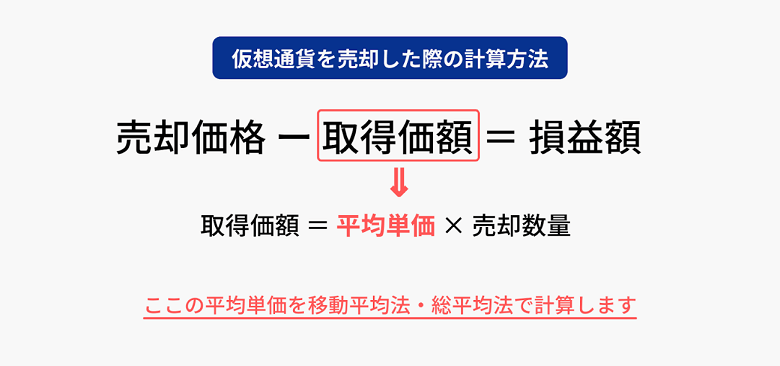

仮想通貨をいくらで取得したかという情報は、損益額(利益額または損失額のこと)を求める際に重要で、取得価額と呼ばれます。仮想通貨を売却した場合、取得価額が分かれば売却価格から取得価額を引くことで損益額を求められるためです。

取得価額は、「平均単価×数量」で求められ、移動平均法・総平均法とは、この平均単価を求めるための計算方法です。両計算方法について説明すると以下の様になります。

- 移動平均法

o 仮想通貨を購入するたびに、平均単価を算出する方法 - 総平均法

o 基準期間全体(1月1日~12月31日)の購入金額合計を購入数量合計で割って平均単価を算出する方法

確定申告にあたって確認しておきたいこと

所得税法施行令では、仮想通貨の取得価額の算定方法について、総平均法、移動平均法のいずれかの方法によって行うものとしています。

2019年度からは、仮想通貨を取得した年度の確定申告の期日(2020年度分は2021年4月15日)までに納税地の税務署長に計算方法の届出を行うことが必要になりました。

届け出を行わない場合、総平均法が適用されることになるので注意しましょう。

一度採用した計算方法は、原則として3年間は変更が認められないので、どちらの計算方法を選択するかの判断は慎重に行う必要があります。

届け出についての詳細は以下をご確認ください。

それでは、移動平均法と総平均法の計算方法について、仮想通貨の売買を行った場合の例をもとに計算方法について説明していきます。

移動平均法・総平均法の計算例

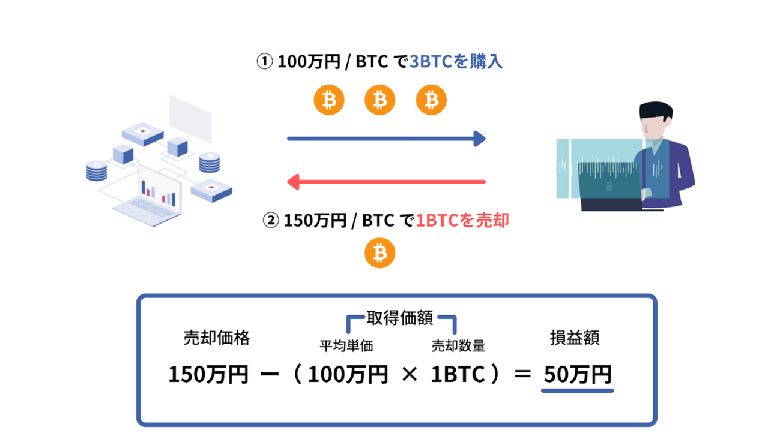

購入1回、売却1回のシンプルなケース

BTC(ビットコイン)の時価が 100万円/BTC のときに3BTCを購入し、その後、時価が 150万円/BTC になったタイミングで1BTCを売却したケースについて解説します

上のように、BTCの購入、売却が一回ずつのシンプルなケースでは、①で購入した3BTCのうち、売却した1BTCの取得価額(= 100万円)と、売却時の価格(= 150万円)の差額である50万円が損益額となり、移動平均法と総平均法の間で計算結果に違いはありません。

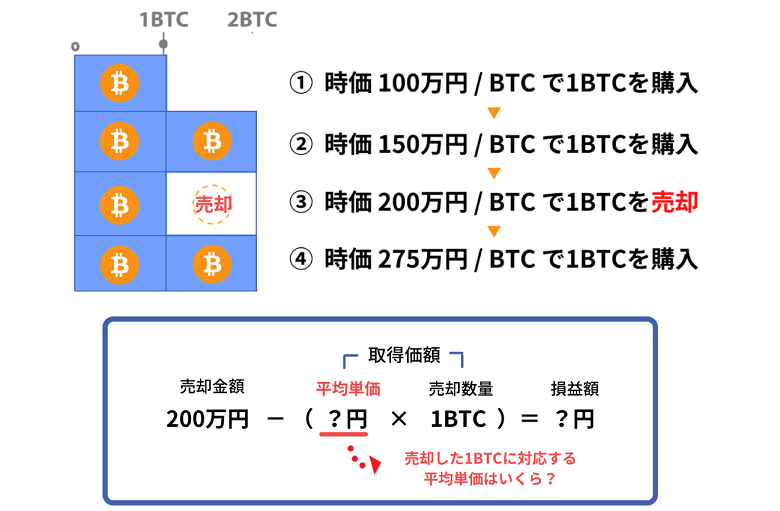

では、もう少し複雑にして、購入が2回以上ある場合の計算はどのようになるでしょうか。

購入が2回以上ある複雑なケース

上のケースでは、BTCの購入が計3回、売却が1回となっており、移動平均法・総平均法で取得価額の計算が異なるため、損益額も異なります。

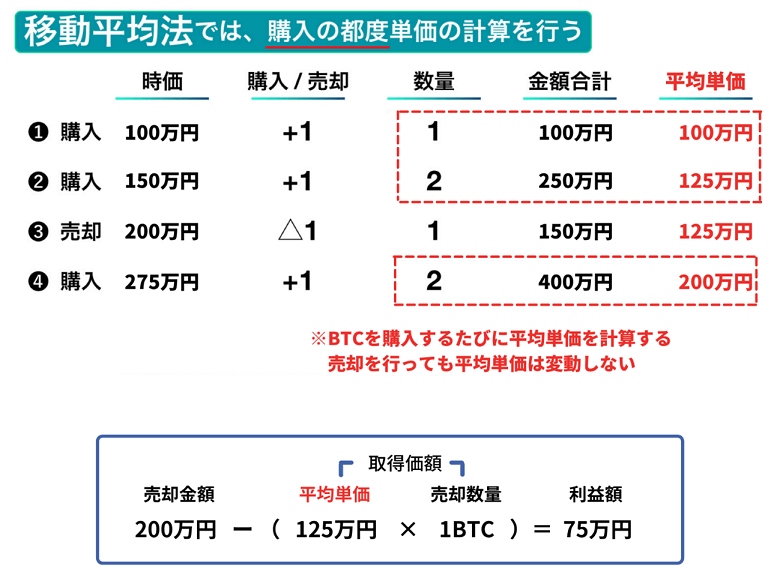

移動平均法

まずは移動平均法についてです。移動平均法では、仮想通貨を購入する度に平均単価を計算します。

③の売却時においては、直前の②の購入までで計算された125万円を平均単価とします。

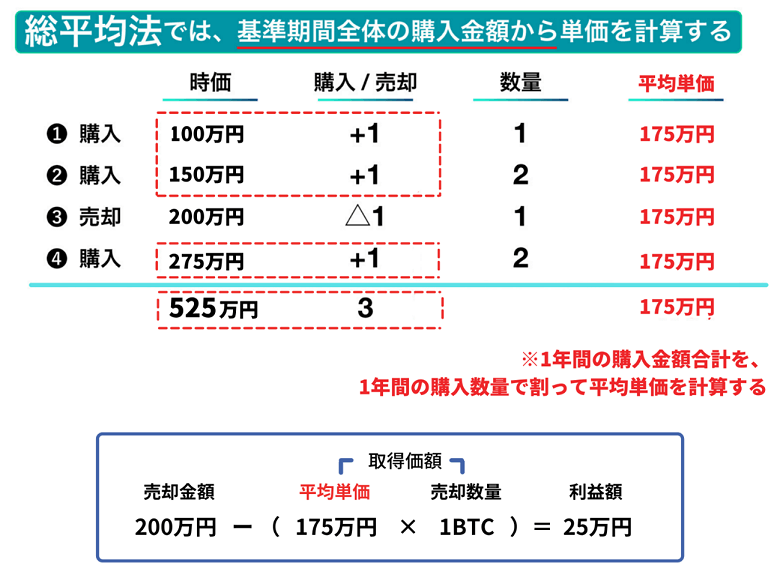

総平均法

総平均法は、移動平均法と比べて簡単に計算ができます。年間の購入金額の合計を年間の購入数量で割って平均単価を計算します。

このケースでは、購入金額の合計525万円を購入数量の合計3で割った175万円が単価となります。

この様に、取引内容が全く同じにも関わらず計算結果に大きな違いがありました。

移動平均法・総平均法の違い

移動平均法・総平均法では、計算方法の違いから以下のような特徴を持っています。

【移動平均法】

- 仮想通貨を購入するたびに平均単価を算出するため、計算が大変

- 自分の予測に近い損益結果になる

- 年内に所得計算ができるため、所得の見積りや納税資金の準備が行いやすい

【総平均法】

- 年度内のすべての購入を集計し、一度で単価を計算できるため計算が簡単にできる

- 購入タイミングや市場のトレンドによっては、予測とかなり異なった計算結果になる

- 年度が終わらないと平均単価がわからないため、所得の見積もりや納税資金の準備が行いづらい。

また、移動平均法を使用した場合と総平均法を使用した場合の計算結果は、単年度では異なるものの、将来にわたって生じる損益額は一致します。

総平均法を選択する際の注意点

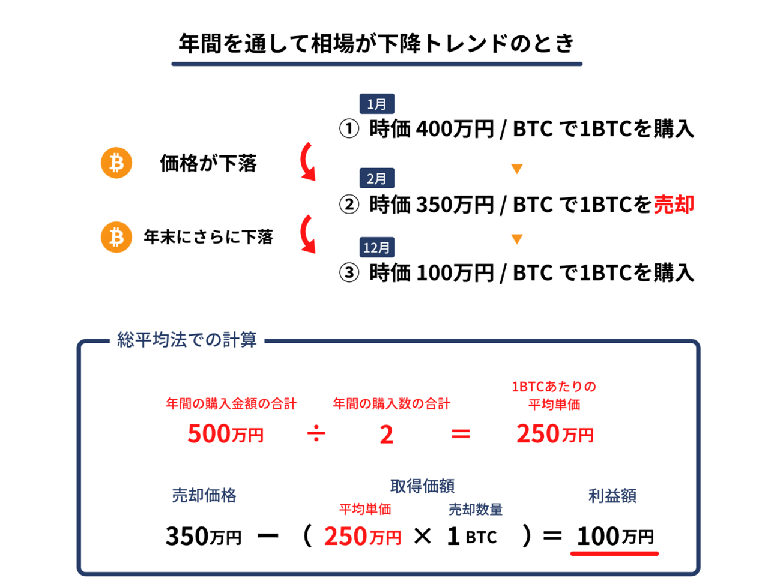

上の「移動平均法・総平均法の違い」でも少し触れていますが、2020年のような1年を通じて相場が上昇トレンドの時に総平均法を選択すると、通貨の価格が高騰している後半の期間に仮想通貨の購入することにより、平均単価が高くなります。そのため、予想より利益額が少なくなるケースがあります。

相場が上昇トレンドのときは利益額が少なくなることがあるので納税額が低くなってメリットに感じるかもしれませんが、注意するべきは、相場が1年を通して下降トレンドの時です。

以下のケースのように、損失となっているように思える取引内容でも、総平均法で計算を行うと利益が発生している場合があります。

このように総平均法では、自分の予想した金額と大きく異なった計算結果になることがあるため注意が必要です。自分の予想に関わらず、年度が終了したら必ず損益計算を行い、損益額を確認しておきましょう。

まとめ

今回は、移動平均法・総平均法についてシンプルな取引の例をもとに解説してきましたが、これにBTCでアルトコインを購入といったような取引が加わってくると自分で計算を行うことが非常に難しくなります。

Gtaxのような損益計算サービスを利用すると、様々な取引を行っている場合でも簡単に計算できるので活用してみてください。

Gtaxでは、取引の履歴をアップロードするだけで自動で計算を行い、移動平均法・総平均法の両方の計算方法での損益額を確認することができます。

どちらの計算方法を選択している場合でも、確定申告の実施の判断をするために、年度が終了したら一度損益計算を行い、正確な損益額を確認することが重要です。

確定申告特集

【確定申告特集1】知っておきたい仮想通貨にかかる税金を税理士が解説

【確定申告特集2】課税の対象となる利益はいつ発生する?損益発生のタイミングについて

【確定申告特集3】仮想通貨の損益計算 移動平均法・総平均法について解説

企業情報

企業名:株式会社Aerial Partners

設立:2016年12月27日

代表者名:沼澤 健人

グループ会社:Aerial法律事務所/Atlas Accounting/税理士法人堀口会計

運営サービス:Gtax(ジータックス)、Guardian(ガーディアン)

事業概要:仮想通貨損益の自動計算ソフト『Gtax』、税理士紹介&仮想通貨取引の損益計算サービス『Guardian』などの開発

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。